2Likes

2Likes

Boa tarde. Jogo poker de forma amadora faz um bom tempo e trabalho com consultoria em investimentos e Wealth Management. Nos estudos de gestão de risco, notei alguns padrões que podem ser aplicáveis ao poker. Gostaria de compartilhar e de opiniões e ajuda de vocês para desenvolvermos algo melhor.

1. Introdução

Quando iniciamos no poker, tanto cash game quanto torneio, as primeiras lições são sobre não colocar mais de 1 ou 2% do capital em uma única mesa e passar para o próximo nível somente se tiver 50, 100, 200 stacks etc... Nisso temos 2 sistemas completamente diferentes mas complementares: sistema de gestão de Riscos, onde você deve determinar o valor máximo a ser perdido (aquele 1% ou 2%) e o sistema de Money Management, que é como você gerencia o capital como um todo e determina em que pontos vai subir para o próximo nível ou reduzi-lo.

2. Gerenciamento de Risco

Esse tópico será básico, mas é importante conhecer para entender a conceituação do Money Management.

Quanto você precisa ganhar para se recuperar de perdas de 10% do capital? 11,11%

Quanto você precisa ganhar para se recuperar de perdas de 20% do capital? 25%

Quanto você precisa ganhar para se recuperar de perdas de 30% do capital? 42,86%

Quanto você precisa ganhar para se recuperar de perdas de 40% do capital? 66,67%

Quanto você precisa ganhar para se recuperar de perdas de 50% do capital? 100%

Ou seja, se você perde 50%, no mercado de capitais costumamos dizer que você está fora do jogo. Uma vez que você terá de reaver 100% em cima de um valor menor (ou seja, que perde escalabilidade), dessa forma perder 50% na NL100 significa um esforço absurdamente maior na NL50.

Portanto, precisamos achar um meio termo onde você precisa arriscar o suficiente para manter uma ascendência interessante na curva de ganhos mas sem arriscar demais gerando uma potencial perda catastrófica em uma bad run.

Para entender a conceituação das fórmulas, precisamos saber o que é:

Drawdown Máximo ou Relativo - perda máxima partindo do ponto onde sua bad run começa, ou seja, o valor do topo da sua curva - o valor mínimo posterior a esse topo.

Drawdown Absoluto - O quanto você perdeu partindo do valor inicial.

Vamos retomar a importância desse tópico mais à frente.

3. Money Management

Um modelo de gestão do capital serve para alavancar os ganhos e reduzir as perdas.

O modelo mais conhecido é o Fixed Fraction, que quase todos os winners daqui usam.

O método é bastante simples:

Se você vai jogar X mesas, arriscando 2% do capital em cada mesa, então seu capital terá de ser no mínimo 50x o stack inicial.

Para o próximo nível, 50x o stack do próximo nível

e assim sucessivamente.

Ex:

NL2 - U$100 a U$249

NL5 - U$250 a U$499

NL10 - U$500 a U$1.249

NL25 - U$1.249 a U$2.499

NL50 - U$2.500 a U$4.999

NL100 - U$5.000 a U$9.999

NL200 - US$10.000 a U$19.999

NL400 - US$20.000 a ...

O problema desse modelo é que quando há uma boa sequência de resultados, você subirá para o próximo nível e caso tenha uma má sequência de resultados, perderá muito mais rápido o que conseguiu acumular.

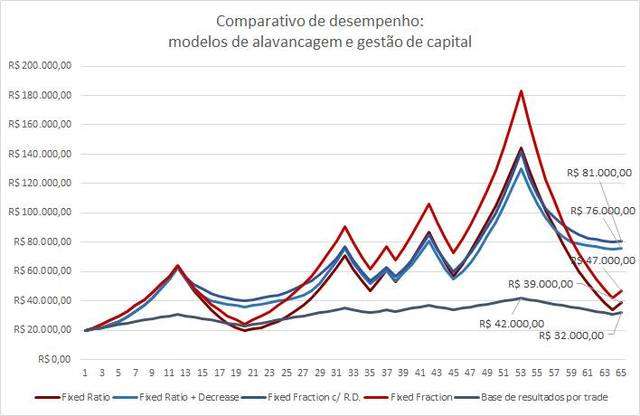

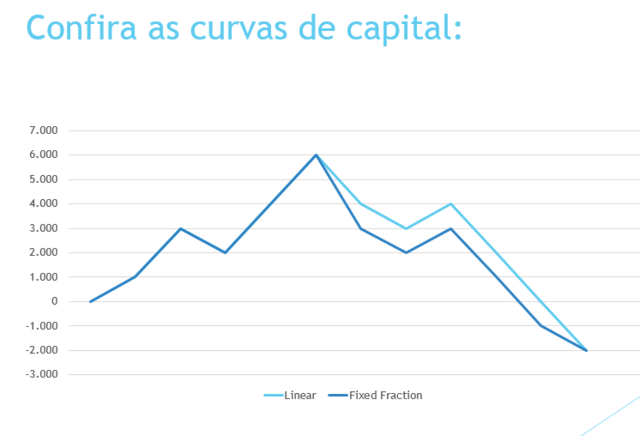

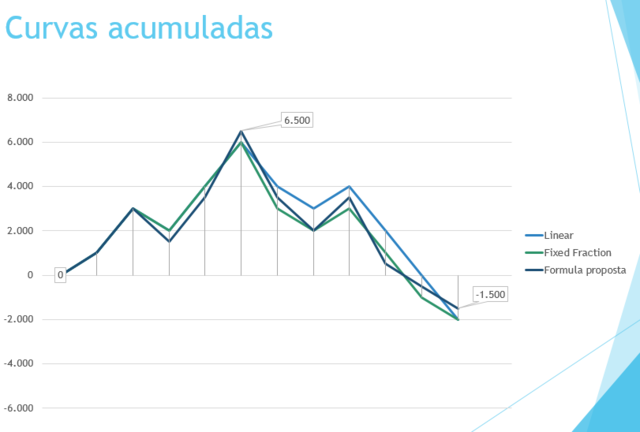

Abaixo vai um exemplo de operações em mercados futuros geridos pelo mesmo sistema, o que apresenta uma lógica semelhante:

Trader começou com 10k, coloco o resultado dele de modo linear (sem aumento ou redução do tamanho da operação) em outra tabela, opera 1 contrato a cada 5k de resultado positivo.

A série de resultados se deu por um bom primeiro momento, seguido de uma série negativa superior ao primeiro momento.

Os resultados, por contrato, foram: +500 / +1.000 / -500 / +1000 / +1000 / -1000 / -500 / +500 / -1000 / -1000 / -1000

No modelo linear a operação teria resultado em -2.000 ao final das contas.

No modelo Fixed Fraction, o resultado é o mesmo, porém a volatilidade é maior, apresentando perdas maiores quando maior, e perdas menores após ficar abaixo de 10.000.

A questão é que o modelo linear simplesmente te impede de crescer, portanto é inviável. Mas o fixed fraction é um modelo no qual você vai perder muito em momentos ruins.

Uma segunda forma de buscar a alavancagem de resultados é o modelo adaptado de Ryan Jones, conhecido como Fixed Ratio (inclusive eu uso no meu robô de operações em bolsa).

Basicamente você determina duas variáveis:

Valor inicial Y0, e Delta, o qual chamaremos de D.

O valor necessário para um nível de NL seria, por exemplo:

Inicial (Y0) de U$50

E Delta (D) de outros U$50

Assim, para NL2 precisaríamos:

Y0 + D, ou seja:

NL2 = U$100 (50 stacks)

Para NL 5 e outros limites, a fórmula é de Yn (valor p/ NL que vc quer) = Yn-1 (NL anterior) + N * D, onde N = número de NL's sequenciais e D é o delta de US$50.

Dessa forma, teríamos como valor mínimo:

NL5 = 100 + 5*50

NL 5 = 350 (70 stacks) a U$849

NL10 = 350 + 10*50

NL10 = 850 (85 stacks) a U$2.099

NL25 = 2.100 (84 stacks) a U$4.599

NL50 = 4.600 (92 stacks) a U$9.599

NL100 = 9.600 (96 stacks) a U$19.599

NL200 = 19.600 (98 stacks) a U$39.599

NL400 = 39.600 (99 stacks) a U$69.599 (valor p/ NL600)

e assim sucessivamente, de modo que, quanto mais se evolui, maior o capital mínimo necessário (o que é condizente e adaptável às dificuldades e aumento da variância de cada nível).

Dessa forma temos um modelo de progressão assimétrico que faz com que você alcance novos níveis aos poucos, sem antecipar movimentos e evitando incorrer em riscos desnecessários.

No entanto, ainda temos a questão principal: E a variância?

A única coisa que machuca mais o ego do que ter que reduzir o nível de jogo por falta de dinheiro, é não ter dinheiro para jogar. O mesmo é válido para o mercado financeiro.

Dessa forma, podemos adaptar o modelo também desenvolvido por Jones, denominado Rate of Decrease, onde:

C = $ necessário para Nível de jogo atual (limite superior de capital)

A = $ necessário para Nível anterior (limite superior de capital)

Z% = índice de redução (à sua escolha) para proteção de lucros.

A fórmula é:

Capital necessário para próximo nível de redução = C - [(C-A) x Z%]

Vamos utilizar, para o exemplo, um nível de 50% de redução. Assim, para a redução dos níveis, temos:

Caindo de NL400 para NL200:

$NL200 = 69.600 - [(69.600 - 39.600) * 0,5]

$NL200 = 69.600 - 15.000

$NL200 = US$54.600 (37,5 stacks de perda em NL400)

Ou seja, se você joga NL400 e começa a perder, se atingir o valor de US$54.600, voltará para a NL200.

NL100 = 54.600 - [(54.600 - 19.600)*0,5]

NL100 = US$37.100,00 (87,5 stacks de perda)

NL50 = US$23.350,00 (137,5 stacks de perda)

NL25 = US$13.975,00 (187,50 stacks de perda)

NL10 = US$8.037,50 (237,50 stacks de perda)

NL5 = US$4.443,75 (359,38 stacks de perda)

NL2= US$2.271,88 (434,37 stacks de perda)

Ou seja, se você partiu da NL2 com 50 stacks na fórmula apresentada, com +574 stacks chegará à NL400.

Caso chegue na NL400, para voltar ao breakeven inicial, precisará perder 2.567,19 stacks (1481,25 até chegar à NL2 e + 1085,94 para voltar aos US$100,00 iniciais)

Dentro desse modelo de gestão apresentando, seguindo o exemplo da primeira imagem, e com aquela pequena amostragem, temos a seguinte curva:

O resultado é que, mesmo diante de uma amostragem curta, os ganhos foram maiores e o drawdown apesar de ter sido o mesmo em valores, proporcionalmente foi menor.

Mais tarde, se vocês quiserem, podemos montar um exemplo com a análise de alguma curva de ganhos real voltada ao poker. Alguém se habilita?

Também, depois eu coloco a questão sobre o pós bad run, quando as coisas voltam ao normal e se a curva representa perda de potencial ou não.

Abraços!

AVISO: TÓPICO ANTIGO

Atenção: Este é um tópico criado há mais de 90 dias. Caso não tenha respostas recentes, tenha certeza de que sua resposta é conveniente e útil o suficiente para reativar esta discussão, do contrário você poderá ser advertido/suspenso.

Responder com Citação

Responder com Citação